盟升电子IPO 客户与供应商重叠隐忧,研发投入垫底却现畸高毛利率之谜

成都盟升电子技术股份有限公司(以下简称“盟升电子”)的IPO进程引发市场关注。作为一家主要从事卫星导航、卫星通信等电子产品研发与销售的高新技术企业,其在招股说明书中披露的客户与供应商高度重叠、研发投入行业垫底而毛利率却畸高等异常情况,引发了投资者对其业务独立性、技术核心竞争力及财务真实性的广泛质疑。

一、 客户与供应商重叠:独立性之惑

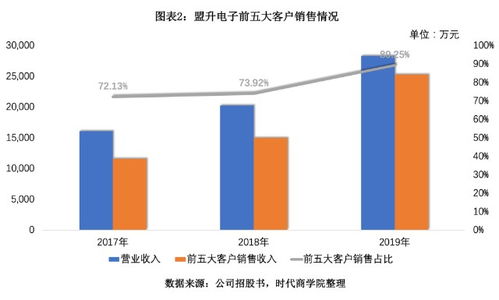

招股书显示,盟升电子存在多家单位同时担任公司客户和供应商的情况。例如,在报告期内,公司向某些军工集团下属单位既销售产品,又采购原材料或技术服务。这种“双向交易”模式在军工产业链中并非孤例,但若比例过高或交易缺乏商业实质,则可能涉及关联交易非关联化、虚增收入或成本等问题,严重影响公司业务的独立性与财务报表的可靠性。监管机构通常要求此类交易价格公允、理由充分,且占比不能过高。盟升电子需详细披露重叠交易的背景、具体内容、定价依据及必要性,以证明其业务的独立性与公允性,否则可能构成IPO的实质性障碍。

二、 研发投入垫底:技术护城河是否牢固?

尽管自称高新技术企业,且所处卫星应用领域技术壁垒较高,但盟升电子的研发投入占营业收入的比例在报告期内连续低于同行业可比公司平均水平,甚至在多数年份处于“垫底”状态。持续的、高强度的研发投入是电子科技企业,尤其是军工电子企业保持技术领先、维持核心竞争力的关键。研发投入不足,可能意味着公司更多依赖于现有技术或外购技术,长期成长性和应对技术迭代风险的能力存疑。投资者担心,在北斗导航、低轨卫星通信等快速发展的赛道中,研发上的“吝啬”是否会侵蚀其未来的市场地位。

三、 毛利率畸高:高利润从何而来?

与微薄的研发投入形成鲜明对比的是,盟升电子的综合毛利率显著高于同行业上市公司平均水平,呈现“畸高”状态。高毛利率通常源于强大的品牌溢价、垄断性的市场地位、领先的技术带来的高附加值,或严格的成本控制。结合其研发投入偏低的情况,市场对其高毛利率的可持续性及合理性提出多重疑问:是否源于特定时期的高毛利军品订单?是否与客户供应商重叠带来的关联交易定价有关?是否存在成本核算不完整的情况?过高的毛利率若缺乏坚实的技术或市场基础支撑,在未来市场竞争加剧、产品降价或客户议价能力增强时,将面临大幅下滑的风险,直接影响公司盈利稳定性。

四、 电子产品研发与销售的协同考验

盟升电子的主营业务模式本质是“研发驱动销售”。对于电子产品,尤其是军用电子设备,研发与销售的协同至关重要。研发必须紧密贴合客户(特别是军方)的具体需求和技术指标,而销售成果又反过来为研发提供资金和方向指引。目前暴露出的问题显示,其研发与销售环节可能存在某种程度的脱节或失衡:销售端(体现为高毛利和特殊客户关系)看似光鲜,但支撑长期发展的研发根基却显得薄弱。这种模式在短期内或许能依托特定关系和订单获利,但长期来看,在强调自主可控和科技创新的背景下,缺乏核心技术积累将成为企业发展的阿喀琉斯之踵。

盟升电子的IPO案例,为市场审视军工电子乃至高科技企业提供了一个典型样本。客户与供应商重叠问题关乎交易本质与独立性;研发投入与毛利率的显著背离,则直接拷问其盈利质量与技术成色。公司需要向监管层和投资者提供更透明、更具说服力的解释,证明其高毛利率具备坚实的技术和商业基础,且客户供应商重叠符合商业逻辑且定价公允。对于投资者而言,在关注其所在赛道景气度的更应穿透财务数据,深入分析其核心竞争力与潜在风险,做出审慎判断。

如若转载,请注明出处:http://www.shenzhenwangzhan.com/product/49.html

更新时间:2026-06-18 13:35:16